.png?alt=media&token=b9c55bbc-efb0-4ea6-a07c-32364db16be8)

1️⃣Description

Le M-Score est un signal d'alarme très utile:

- Pour éviter d'investir sur les entreprises manipulant leurs bénéfices comptables

- Pour parier à la baisse sur ces entreprises en initiant une stratégie de vente à découvert.

Comment l’utiliser ?

Le M score calcule et distille huit variables comptables différentes en un seul score. Un score supérieur à -1,78 (c'est-à-dire un nombre moins négatif ou positif) indique une probabilité accrue que l’entreprise manipule ses bénéfices comptables.

2️⃣ Source

Messod Daniel Beneish, Professeur de comptabilité à la Kelley School of Business, Université de l'Indiana, a créé ce score en 1999 dans le document intitulé "Detection of Earnings Manipulation".

3️⃣Performance

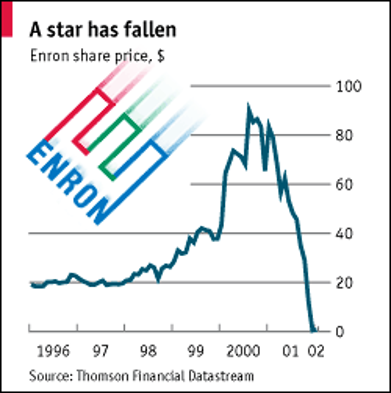

M. Beneish a constaté que le test M-Score a réussi à identifier correctement 76% des manipulateurs entre la période 1982 et 1992. Un résultat qui a été backtesté et confirmé dans plusieurs études notamment entre les années 1998 et 2002 où le M-Score a correctement identifié 12 des 17 cas de fraude américains les plus médiatisés. Son plus grand succès ? La détection d’Enron : le plus grand scandale financier des 20 dernières années. L’entreprise était alors la 7ème entreprise des Etats Unis, 100 milliards de dollar de chiffre d’affaires. Hélas, Enron gonflait artificiellement ses profits tout en masquant ses déficits en utilisant une multitude de sociétés écrans et en falsifiant ses comptes. Le but était, ni plus ni moins, de gonfler la valeur boursière. Résultat : le 2 décembre 2001, à cours de liquidités, Enron se déclare en faillite. En quelques mois seulement, la valeur de l'action Enron en bourse est alors passée de 90$ à ... environ 0$ ! Des milliers d’épargnants perdent leurs argents…

Mais le Score de Beneish, va plus loin. Dans un document ultérieur de 2007 - The Predictable Cost of Earnings Manipulation - Beneish examine l'utilisation du score M comme technique de sélection des actions sur la période 1993-2003. Pour cela il a mis en place la stratégie suivante :

- Investir dans des actions avec un faible M-Score

- Vendre à découvert des actions avec un M-Score élevé

Le résultat est sans appel : cette stratégie a surperformé le marché de 13,9% par an sur la période !

4️⃣Calcul

Le M score calcule et distille huit variables comptables différentes en un seul score. Plutôt que de donner les variables, je vous propose de raisonner sous forme de questions. Voici donc les huit questions que se posent Beneish lorsqu’il recherche des manipulations comptables :

- L’entreprise met-elle plus de temps à récupérer ses créances clients ? (DSRI)

DSRI = Days Sales in Receivables Index ou Indice du délai moyen de recouvrement des créances clients. Mesuré comme l’évolution du délai moyen de recouvrement des créances clients entre l'année t et l'année t-1. Une forte augmentation du DSR pourrait indiquer une manipulation à la hausse des revenus.

Formule = (créances net année t / Ventes année t ) / (créances nettes année T-1 / Ventes année T-1 )

- La marge brute s’est-elle détériorée ? (GMI)

GMI = Gross Margin Index ou Indice de la marge brute. Mesuré comme l’évolution entre la marge brute de l'année t-1 et la marge brute de l'année t. Lorsque cet indice est supérieur à 1, la marge brute s'est détériorée. Une entreprise dont les perspectives sont moins bonnes est plus susceptible de manipuler les revenus.

Formule = [ Marge brute année t -1 / Marge brute t ]

- La qualité des actifs s’est-elle détériorée ? (IQA)

IQA = Asset Quality Index ou Indice de qualité des actifs. La qualité des actifs est mesurée par le rapport entre les actifs à long terme autres que les immobilisations corporelles et le total des actifs car ce sont les actifs les plus facilement manipulables. L'IQA est le rapport entre la qualité des actifs de l'année t et celle de l'année t-1.

Formule = [Total de l' actif t - (Actif à court terme t + immobilisations corporelles t ) / Total de l' actif t ] / [ Total de l' actif t-1 - ((actif à court t-1 + immobilisations corporelles t-1 ) / Total de l' actif t-1 ) ]

- Le chiffre d’affaires de l’entreprise est-il en croissance ? (SGI)

SGI = Sales Growth Index ou Indice de croissance des ventes. Evolution du chiffre d’affaires entre l'année t et l'année t-1. La croissance des ventes n'est pas en soi une mesure de manipulation. Cependant, les entreprises en croissance sont susceptibles de se trouver sous pression par le marché et les actionnaires pour maintenir un chiffre de croissance en attente avec les attentes.

Formule = chiffre d’affaires t / chiffre d’affaires t-1

- Le taux de dépréciation a t’il diminué ? (DEPI)

DEPI = Depreciation Index ou Indice d’amortissement. Evolution entre le taux d'amortissement de l'année t-1 et l'année t. Un DEPI supérieur à 1 indique que les actifs sont amortis à un rythme plus lent. Cela suggère que l'entreprise pourrait revoir à la hausse ses hypothèses de durée de vie utile des actifs ou adopter une nouvelle méthode favorable aux bénéfices. En effet, en allongeant la durée de vie d’amortissement, la dotation aux amortissements reportée sur le compte de résultat sera plus faible et donc le bénéfice net plus élevé.

Formule = (Amortissement t-1 / (immobilisations corporelles t-1 + amortissement t-1 )) / (Amortissement t / (immobilisations corporelles t + amortissement t ))

- Les frais généraux et administratifs ont-ils augmenté ? (IGAE)

IGAE = Sales, General and Administrative expenses Index ou Indice des ventes, des frais généraux et administratifs. Evolution des frais généraux et administratifs entre l'année t et l'année t -1.

Formule = (SG & A Dépenses t / Chiffre d’affaires t ) / (frais généraux et administratifs T-1 / Chiffre d’affaires T-1 )

- Le levier d’endettement de l’entreprise a t’il augmenté ? (LVGI)

LVGI = Leverage Index ou indice de levier. Evolution du ratio de la dette totale par rapport à l'actif total entre l’année t et l'année t-1. Un IGVL >1 indique une augmentation de l'effet de levier et donc de l’endettement de l’entreprise.

Formule = [(Passif à court terme t + Total Dette à long terme t ) / Total de l' actif t ] / [(Passif à court terme t-1 + Dette totale à long terme t-1 ) / Total de l' actif t-1 ]

- Quel est le montant des charges à payer ? (TATA)

TATA - Total Accruals to Total Assets ou Charges à payer par rapport au total de l’actif. Le total des charges à payer est calculé comme la variation des comptes du fonds de roulement autres que les liquidités moins l'amortissement, cela revient à soustraire le cash-flow opérationnel(CFO) au bénéfice net.

Formule = (bénéfice net t - flux de trésorerie provenant de l' exploitation t ) / Total de l' actif t

Les huit variables sont ensuite pondérées ensemble selon la méthode suivante :

M = -4,84 + 0,92*DSRI + 0,528*GMI + 0,404*AQI + 0,892*SGI + 0,115*DEPI - 0,172*SGAI + 4,679*TATA - 0,327*LVGI

Comment l’utiliser ? Rien de plus simple :

- Si le score M est inférieur à -1,78, il est peu probable que l'entreprise soit un manipulateur. Par exemple, une valeur M-score de -2,50 suggère une faible probabilité de manipulation.

- Si le score M est supérieur à −1,78, l'entreprise est susceptible d'être un manipulateur. Par exemple, une valeur M-score de -1,50 suggère une forte probabilité de manipulation.

Deux remarques :

- Beneish a exclu les institutions financières de son échantillon lors du calcul du M-Score. Le M-Scores ne s’applique pas aux banques et entreprises financières car leurs modèles économiques sont différents de ceux des entreprises manufacturières et des autres entreprises de services que Beneish a utilisées dans son étude.

- Pour les entreprises dont les variables SGAI, DEPI et LEVI ne sont pas significatives, la version à 5 variable du modèle Beneish est conseillé :

M = -6,065 + 0,823 * IRDS + 0,906 * GMI + 0,593 * IQA + 0,717 * SGI + 0,107 * DEPI

5️⃣Les screeners et le Beneish M-Score

Co-Investir est la seule plateforme qui permet de :

- calculer automatiquement le score de Beneish sur les bourses européennes ET américaines !

- vous faire gagner un temps considérable : plus besoin de le calculer à la main en cherchant les informations dans les rapports annuels des entreprises.

Nous nous sommes aussi creusé la tête pour créer trois fonctionnalités afin de vous faire gagner encore plus de temps :

- La fonctionnalité screening pour trouver les actions avec le meilleur score

- La fonctionnalité watchlist pour surveiller les actions dont le score va s’améliorer

- La fonctionnalité fundamental stop loss sur votre portefeuille. Comment cela fonctionne ? Si une entreprise est en risque de manipulation comptable, vous recevrez un email instantanément pour être averti : alerte sur le score de Beneish = risque de perte importante !

6️⃣Conclusion

Le M-Score est un signal d'alarme indispensable pour éviter d'investir sur les entreprises manipulant leurs bénéfices comptables mais aussi pour parier à la baisse sur ces entreprises en initiant une stratégie de vente à découvert. Une stratégie qui a surperformé le marché de 13,9% ! Il s'agit toutefois d'un modèle probabiliste, qui ne permet donc pas de détecter les manipulateurs avec une précision de 100 % mais c’est une scorecard qui répond à nos critères : efficacité et surtout robustesse attestée et éprouvée sur des décennies. Bref, tout ce qu’on aime : une scorecard qui fait le travail et rempli notre objectif d'appliquer le principe des 80/20, ou plutôt des 90/10, à l'investissement, car il intègre toutes nos meilleures recherches et idées sous forme résumée. Elle vous permet d'obtenir 90 % des retours sur investissement tout en ne consacrant que 10 % du temps que vous devriez normalement y consacrer.

Vous souhaitez vérifier si votre portefeuille est à risque ? C’est par ici !